O futuro dos meios de pagamento é um estudo realizado pela Accenture e traz 10 grandes tendências que provavelmente impactarão esse mercado.

Essas tendências acelerarão ainda mais as mudanças já em ritmo frenético desse mercado e vai exigir cada vez mais preparo e jogo de cintura das empresas, sejam as tradicionais, sejam as novatas.

A verdade é que as empresas nesse mercado terão que ser ainda mais flexíveis e ágeis, já que os cenários futuros punirão fortemente a falta de ação e recompensarão rapidamente as empresas mais velozes.

Acompanhe, a seguir, um resumo das tendências traduzidas do relatório da Accenture, ou acesse o original completo em inglês.

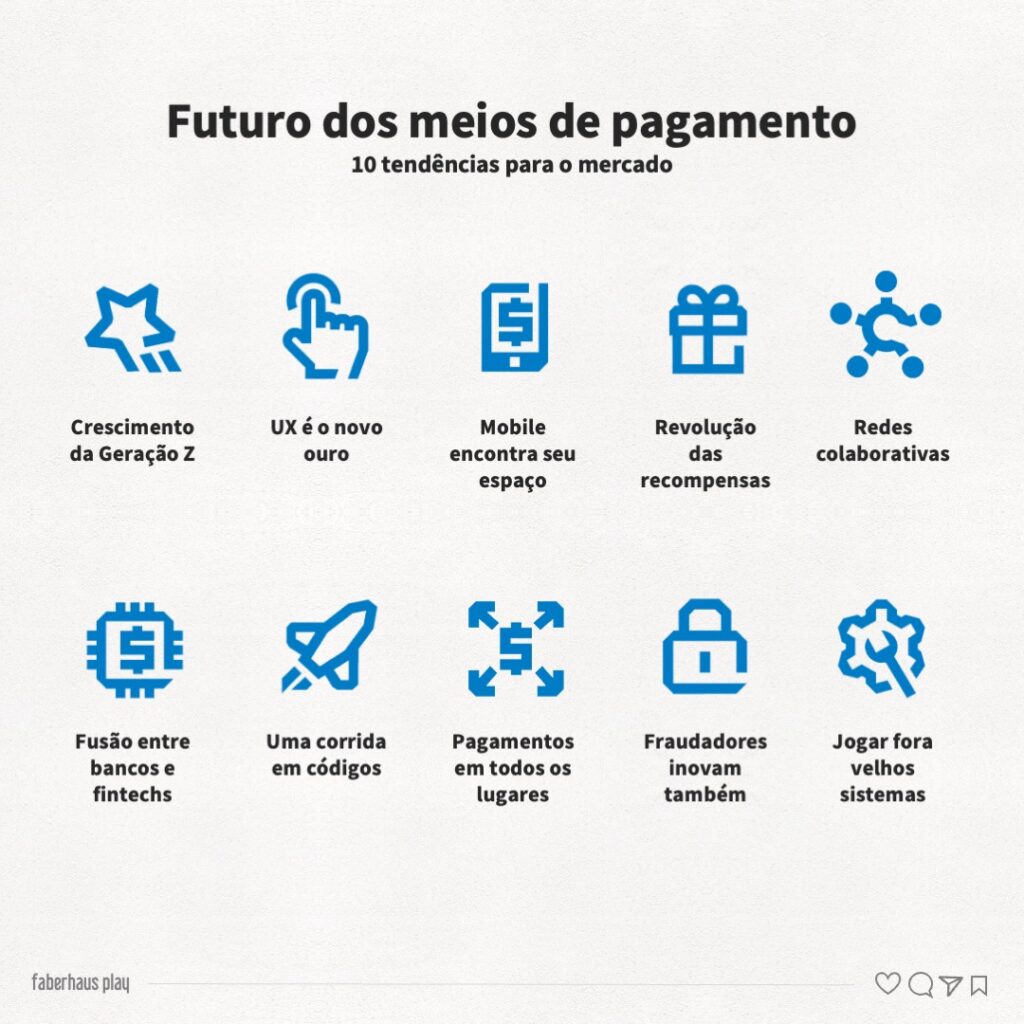

Futuro dos meios de pagamento: As 10 grandes tendências

1. O crescimento da Geração Z

Apesar de serem apenas adolescentes e jovens adultos hoje, a Gen Z vai representar até 40% de todos os consumidores dos EUA até 2020.

Essa população emergente não se lembra do mundo antes do Google, Apple, Facebook e Amazon e será ela quem vai influenciar o mercado muito em breve, por isso aparecem no futuro dos meios de pagamento.

Intrigados por ferramentas digitais que gerenciam pagamentos, contas, despesas e finanças pessoais, a Gen Z quer que suas carteiras móveis pensem por elas.

Um exemplo seria uma carteira que escolhe automaticamente o cartão que oferece as melhores recompensas ou descontos em cada compra.

Contudo, surpreendentemente, enquanto a Gen Z é completamente mobile first, ela não abandona os canais tradicionais.

A pesquisa mostra, por exemplo, que a Gen Z é mais comprometida e exigente do que outros consumidores em todas as vertentes de relacionamento, até mesmo em call centers e lojas físicas.

É provável também que essa seja a primeira geração a renunciar à carteira de couro pela carteira digital.

Seus desejos também quebrarão as paredes entre as redes sociais e os pagamentos de maneiras que ainda nem foram imaginadas.

Ela também forçará as empresas tradicionais a elevar sua atuação em pagamentos móveis, até para uma questão de sobrevivência.

Sendo ela mesma um trendsetter, a Gen Z influenciará outros consumidores, transformando o que a indústria pensa que sabe de seus clientes frequentemente.

2. UX é o novo ouro

À medida que o universo de pagamentos se expande, a experiência do cliente está se tornando o principal diferencial competitivo.

E nesse sentido, quando as empresas tiverem a atenção dos clientes, é melhor jogar certo.

Experiências que se alinhem não apenas com a forma como as pessoas pagam, mas com os momentos de vivência de suas vidas se tornarão cada vez mais necessárias.

Para entregar isso, a indústria deve projetar experiências de pagamento em torno das necessidades humanas e não tanto em torno das tecnologias oferecidas.

3. O mobile finalmente encontra seu espaço

Os pagamentos móveis estão preparados para finalmente ter seu dia graça devido às APIs e bancos abertos.

E entregar uma experiência unificada de pagamentos no celular é o ponto de partida na batalha pelo consumidor.

Se as empresas tradicionais não pensarem além dos aspectos funcionais de seus aplicativos de pagamentos móveis para criar experiências maiores que envolvam os consumidores e permitam fazer mais – obtendo maior valor – Google, Apple, Facebook, Amazon e outros com certeza farão isso por elas (e engolirão seu mercado).

4. A revolução das recompensas

Os consumidores querem mais recompensas e estão dispostos a mudar de cartão para obtê-las.

Eles estão mais propensos a mudar seus principais cartões de recompensas para um grande bônus de assinatura inicial ou mais pontos ou mesmo para reembolsar suas compras.

A conveniência também é importante aqui e as empresas de pagamento têm a oportunidade de oferecer recompensas que atendam às necessidades e estilo de vida de cada consumidor, entregues de forma perfeita e em tempo real.

5. O efeito poderoso da construção de redes colaborativas

O poder está cada vez mais baseado na construção de redes colaborativas fortes.

O trabalho dentro dos ecossistemas permite que as empresas multipliquem as capacidades e alcance sem investir a partir do zero.

Depois de anos de um chove-não-molha com a colaboração, os bancos estão realmente abertos para essas conexões.

Eles estão abraçando redes conectadas para multiplicar o impacto, colaborando de formas inovadoras e disruptivas.

Ao trabalhar dentro de ecossistemas maiores, as empresas de pagamento ficam mais preparadas para criar a próxima geração de pagamentos, redes bancárias e até novas formas alternativas de pagamento.

Quem construir ou fazer parte dessas redes ficará mais forte para o jogo.

6. Fusão entre bancos e fintechs

Bancos e Fintechs irão impulsionar o futuro e a transformação dos pagamentos.

Os bancos têm reconhecimento da marca, conhecimento da indústria e uma base de clientes em escala e as Fintechs tem as tecnologias e a agilidade disruptiva necessária para essa nova fase.

As empresas Fintech estão mais dispostas a trabalhar com provedores tradicionais e os bancos estão começando a pensar e inovar como as fintechs.

Este novo casamento de opostos – fin e tech juntos – é uma poderosa dependência mútua.

E essa simbiose de organizações muito diferentes com forças complementares tornarão as empresas mais fortes e preparadas para o mercado de hoje e do futuro.

7. Uma corrida de armamentos em códigos

Cada conta de cartão de crédito vai se tornar um código de software. Isso irá reinventar as experiências dos clientes e influenciar os regulamentos e as medidas de segurança desse mercado de forma profunda.

A indústria já está experimentando a primeira onda dessa disrupção com a tokenização.

Ela que permitiu, por exemplo, o nascimento do Apple Pay e do Android Pay – um passo decisivo porque foi a primeira vez que os bancos cederam o controle de dados a terceiros externos.

Mas este é apenas o começo. Considere isto: A tokenization permite um código de número de conta personalizado exclusivo para um único site.

Se o código for roubado, é inútil para qualquer outra transação.

Isso sozinho poderia mudar a segurança do cartão de crédito, algo com que os consumidores se preocupam profundamente.

O código matará o cartão físico e aumentará a infraestrutura de pagamentos à medida que as credenciais se tornem virtualizadas e possam ser incorporadas em qualquer lugar.

Para navegar nesta mudança desconhecida, as empresas tradicionais precisarão de abordagens muito diferentes para inovação e gerenciamento de credenciais de pagamento.

O impacto geral que o código terá sobre o setor ilustra quanto e quão rápido os avanços tecnológicos estão afetando os meios de pagamentos.

Porém o valor para a indústria não é sobre o “quê” da tecnologia mais recente e melhor, e sim o “como” isso irá reinventar as experiências dos clientes, padrões, regulamentos e medidas de segurança.

8. Pagamentos em todos os lugares

Todos podem ser comerciantes e todos os dispositivos podem ser um dispositivo de aceitação de pagamento.

A tecnologia continuará a evoluir e transformar a forma como os pagamentos serão aceitos e por quem.

Como resultado, haverá uma recalibração da rede de pagamentos como a conhecemos.

Atualmente, existem mais cartões do que os lugares que os aceitam. Esta lacuna começará a fechar à medida que a aceitação universal se tornar uma realidade.

Porque, ao contrário dos locais do comerciante, os dispositivos podem escalar um a um com o uso do cartão.

Com isso, a rede de pagamentos se tornará bilateral pela primeira vez, ou seja, todos poderão ser recebedores e pagadores em qualquer lugar e em qualquer contexto.

9. Fraudadores inovam também

Os banqueiros veem a segurança de dados como um dos principais desafios nos pagamentos hoje.

À medida que a indústria projeta US $ 31,3 bilhões em perdas globais de cartões em 2018, as instituições financeiras devem impulsionar a inovação dos fraudadores.

Esse desafio ficará mais difícil. Os maus gostam de soluções alternativas, e eles continuam aumentando a barreira na inovação.

Por exemplo, os impostores de identidade estão evoluindo. Criminosos que utilizam a identificação roubada para abrir linhas de crédito, agora estão criando novas identidades exclusivas digitais, tricotando informações reais e fictícias.

Essas “identidades sintéticas” existem apenas na matriz digital. Embora a magnitude exata da fraude sintética permaneça incerta, as estimativas das perdas da indústria financeira variam em bilhões.

Os modelos de detecção de fraude existentes são projetados para evitar fraudes de transação e não podem resolver essas ameaças.

Mesmo as impressões digitais falsas podem ultrapassar os sensores de impressão digital em smartphones, por exemplo.

Além disso, os fraudadores podem infiltrar os canais de autenticação do titular do cartão (celular, online e call center) para colocar alertas falsos e “verificar” atividades fraudulentas.

Nesse sentido, as empresas terão que continuar investindo em novos meios de combater a fraude inovadora que vai crescer.

10. Necessidade de rasgar e jogar fora velhos sistemas

O décimo item do futuro dos meios de pagamento é a revisão de infraestruturas de pagamentos existentes é uma obrigação para as empresas de pagamento de hoje.

Substituir sistemas inflexíveis por estruturas abertas e ágeis é a chave para competir.

Muitos bancos e prestadores de serviços de pagamento estão contemplando ou já começaram a revisar sua infraestrutura de pagamentos.

A substituição dará às empresas de pagamentos nova flexibilidade técnica.

A estrutura tecnológica de hoje é monolítica, composta de grandes sistemas inflexíveis.

As reorganizações ou substituições são, por natureza, muito dispendiosas e demoradas.

A estrutura tecnológica de amanhã é exatamente oposta, é composta por sistemas abertos e flexíveis. É intrinsecamente ágil e pode se reorganizar para prever e atender às necessidades do mercado em curto prazo.

Portanto, jogar fora o velho e fazer o novo preparado para ser ágil será uma obrigação para as empresas de pagamento de hoje que quiserem sobreviver no futuro.

Referências

Accenture. Futuro dos meios de pagamento. Disponível em: <https://www.accenture.com/us-en/insight-banking-future-payments-ten-trends>. Acesso no dia da postagem.